Florencia Arri

[email protected]

Cómo impactó el programa Precios Transparentes en la ciudad

La gente sigue comprando en cuotas aunque ahora se "sincere" el interés

Los comerciantes dicen que esta opción es la más elegida porque los clientes necesitan financiar sus compras.

Luis Cetraro En detalle. Las nuevas normas incluyen la obligatoriedad para los comerciantes de separar el precio de contado de la opción en cuotas para lograr más claridad, fomentar el consumo y que bajen los precios. 15:21

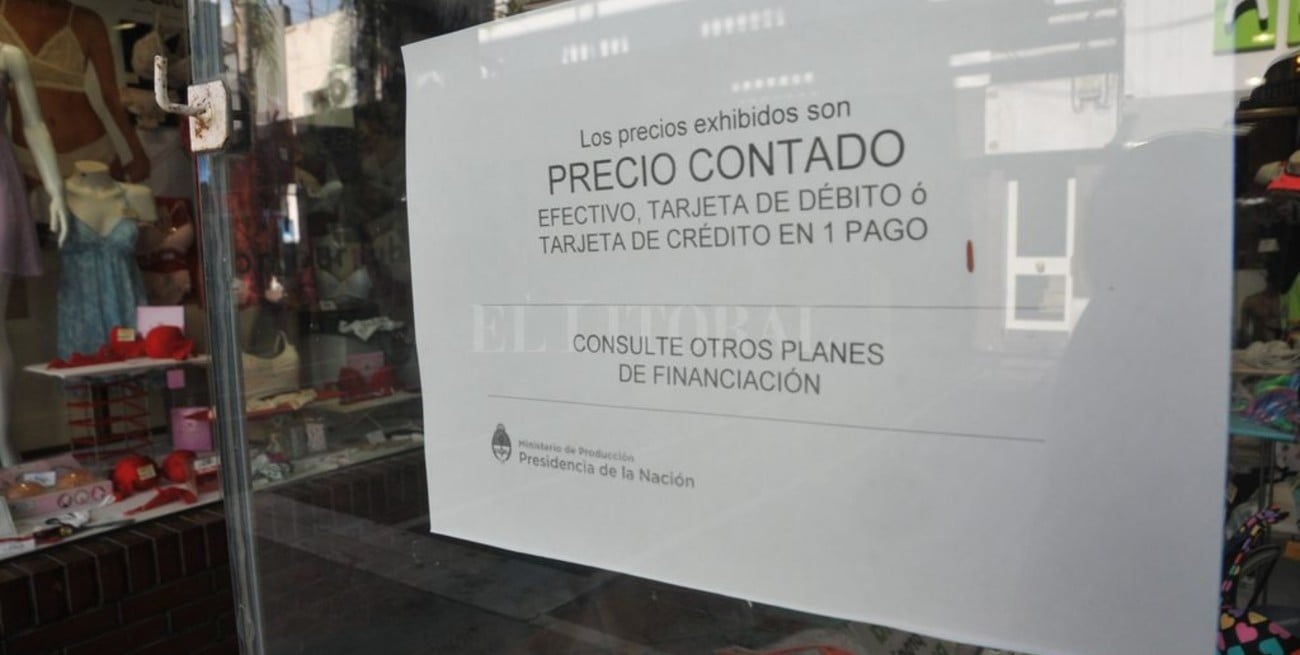

“Precios expresados al contado, para compras con tarjeta de débito o crédito en 1 pago. Consulte por financiación”. El mensaje que se exhibe en vidrieras de los comercios santafesinos es la expresión mínima del detalle exigido por “Precios transparentes”. Esta medida del gobierno nacional implicó el fin de las cuotas sin interés desde el 1° de este mes, incluso las del programa Ahora 12 ó Ahora 18. En todos los casos, la financiación sigue vigente pero traslada el costo financiero de las cuotas al precio final del producto. Incluso el plan de Banco Nación, que hoy ofrece financiar en 12, 24 ó 50 cuotas con sus tarjetas de crédito, tiene una tasa financiera del 19 % anual que paga el cliente.

“La compra se encarece, es verdad, pero la gente sigue comprando en cuotas porque necesita la financiación”, expresó a este medio el presidente de la Cámara de Artefactos para el Hogar, José Lillino. La entidad nuclea a unos 140 comercios de venta de artículos para el hogar en general —desde bazar hasta mueblerías, pasando por venta de electrodomésticos y hasta computación— que hallan en la financiación una herramienta de venta.

“En estos primeros días el consumo se retrajo un poco. Hoy el cliente averigua y al no poder pagar grandes sumas al contado ve cómo acomodarse y opta por las cuotas igual porque no tiene otra alternativa”, comentó Lillino.

“Si el objetivo era desagregar el costo financiero vemos lo contrario: han tomado el precio de publicación como precio de lista y le agregan el costo financiero”.

Juan Pablo Diab, secretario de Comercio Interior de la provincia

El empresario observó que en su rubro de bienes durables, en que los valores a veces son elevados, las ventas al contado son la minoría. “Todos estamos acostumbrados a comprar en cuotas, es muy raro que alguien compre al contado algo que vale más de $ 5.000 porque muchas veces no tiene esa disponibilidad”, explicó. Sin embargo, destacó que son pocos los que buscan extender los planes de pago: “La mayoría sigue pidiendo 12 cuotas porque no quiere prolongarlas tanto, fueron pocas las ventas que hicimos en 18 cuotas”.

¿Precios más bajos?

Uno de los fundamentos del programa Precios Transparentes es que la financiación siempre implicó un costo que estaba implícito en el precio final. De allí se desprende uno de sus objetivos: desglosar el interés de la financiación y “sincerarlo” para quienes optan por esa opción de pago. Así, se espera que al quitar esta carga los precios al contado bajen hasta un 15 % y un 20 %.

Sin embargo, desde la Secretaría Provincial de Comercio Interior observan que en las ciudades de Santa Fe y Rosario, hasta el momento, este descenso no se produjo. “Si el objetivo era desagregar el costo financiero vemos lo contrario: han tomado el precio de publicación como precio de lista y le agregan el costo financiero”, contó Juan Pablo Diab, al frente de esa repartición. “Hay artículos particulares que pueden estar más baratos —los acondicionadores de aire que son estacionales, por ejemplo— pero, en general, no detectamos que los precios hayan bajado”, agregó.

“El consumidor tiene un poco de temor porque la implementación no fue clara, pero averigua, pregunta, y sigue comprando, pero la venta no tiene por qué afectarse”.

Norberto Raselli, presidente del Centro Comercial de Santa Fe

Lo mismo observó Norberto Raselli, presidente del Centro Comercial, quien reconoció que sólo algunas pymes bajaron sus precios al separar el interés del precio final. “No llega a un 15% pero sí disminuyeron para adecuarse al costo. Sí lamentamos que algunas cadenas aumentaron sus precios en vez de bajarlos”, destacó. De todos modos, esto no es una infracción. “El objetivo es la correcta exhibición del precio, que transparente su composición y eso es lo que estamos controlando”, destacó Diab.

A la vista

A tres semanas de la implementación del programa, todo indica que la diferencia más notable en el comercio local es la forma de indicar los precios en la vidriera. En los consumidores, la respuesta fue la misma: el cliente consulta y sigue comprando en cuotas.

Detrás del mostrador de un local de la peatonal, Anahí Laro reconoció el sinceramiento. “Antes, el precio ya incluía el valor de la financiación, y si alguien compraba al contado se le hacía un descuento del 10 % en la caja pero era discrecional. Eso ahora no pasa: el precio al contado está indicado en vidriera y sólo para quien lo compra con tarjeta, en cuotas, es un poquito más caro”.

“El precio de lista no cambia tanto porque la diferencia suele ser sólo de un 10 %. Y cuando se factura un producto, el valor de contado es el mismo que figura en vidriera, no es algo que se maneje en caja”.

Marisel Danieli, coordinadora de la Asociación Amigos de Calle San Martín

“Los Precios Transparentes son una buena medida para que el monto sea más claro para el consumidor. De todos modos, hay que reconocer que el consumo está un poco frenado”, opinó Daniel D’Angelo, que maneja los números de muchos comercios desde su estudio contable de Aristóbulo del Valle.

Marisel Danieli, coordinadora de la Asociación Amigos de Calle San Martín, coincidió en que el cliente sigue comprando en cuotas a pesar del recargo. “El precio de lista no cambia tanto porque la diferencia suele ser sólo de un 10 %. Y cuando se factura un producto, el valor de contado es el mismo que figura en vidriera, no es algo que se maneje en caja”, señaló.

El Centro Comercial de Santa Fe indica que, si bien todavía no terminó el mes para comparar si afectó y en cuánto a la venta, los comerciantes todavía tienen dudas por el programa. “El consumidor tiene un poco de temor porque la implementación no fue clara, pero averigua, pregunta, y sigue comprando, pero la venta no tiene por qué afectarse”, concluyó Raselli.

En vidriera. La exposición de precios debe detallar el valor para compras al contado, débito y un pago con tarjeta; y el correspondiente a la cantidad de cuotas con el interés incluido.Foto: Mauricio Garín

Cómo exponer los precios en vidriera

La norma de Precios Transparentes generó confusión entre los comerciantes. Hasta el momento, la Ley de Lealtad Comercial establecía un precio único: no era legal cobrar un precio al contado y otro con tarjeta. La nueva disposición establece lo opuesto: se debe expresar un valor para compras al contado, débito y un pago con tarjeta; y otro con el interés correspondiente a la cantidad de cuotas.

“De todos modos, el comerciante absorbe un costo porque el uso de tarjetas, aunque sea de débito o en un pago, siempre implica una retención”, destacó Juan Pablo Diab, Secretario de Comercio Interior.

En las ciudades de Santa Fe y Rosario ya hay inspectores relevando la correcta exposición de precios. La norma establece que debe exhibirse en vidriera un detalle del costo financiero que implica el uso de tarjeta de crédito de cada banco, y según la cantidad de cuotas. Si a fines de practicidad, los comerciantes exhiben “consulte por financiación”, ese detalle debe exponerse en el interior del comercio.

“Los clientes son los mejores fiscalizadores de la norma”, expresó Diab. De todos modos, comentó que por unos días los inspectores no sancionan sino que recomiendan cuál debe ser el modo de exposición.

“Todavía estamos en un período de adaptación, los comerciantes están viendo cómo proceder, por eso vamos, constatamos cómo se exhiben los precios, indicamos el modo correcto -explicó Diab-. En las próximas semanas, la irregularidad se dejará asentada y podrá generar procesos administrativos y hasta sanción”.

En la web

En la página oficial del Ministerio de la Producción de la Nación se explica en detalle el programa “Precios Transparentes”.

#TEMAS:

El Litoral es miembro de:

En Asociación con: