Campolitoral | [email protected]

Lechería

Octubre lácteo: octavo mes positivo para el negocio de la cadena

El reparto de los ingresos se emparejó entre los eslabones respecto a meses anteriores. La industria mejoró su participación sólo en el mercado interno. Las Pymes suman tres meses pagando por encima de su capacidad.

D.R. 14:52

Los últimos datos aportados por el Observatorio de la Cadena Láctea Argentina (OCLA) al mes de octubre reflejan el sostenimiento del sector en terreno positivo, con un mayor equilibrio entre los eslabones en el reparto de los resultados gracias una retracción del canal comercial y el cobro de impuestos

Uno de los indicadores salientes es la participación del productor sobre los ingresos de la cadena, que sigue arriba de la media histórica, mientras la industria logró mejorar pero sólo respecto del mercado interno.

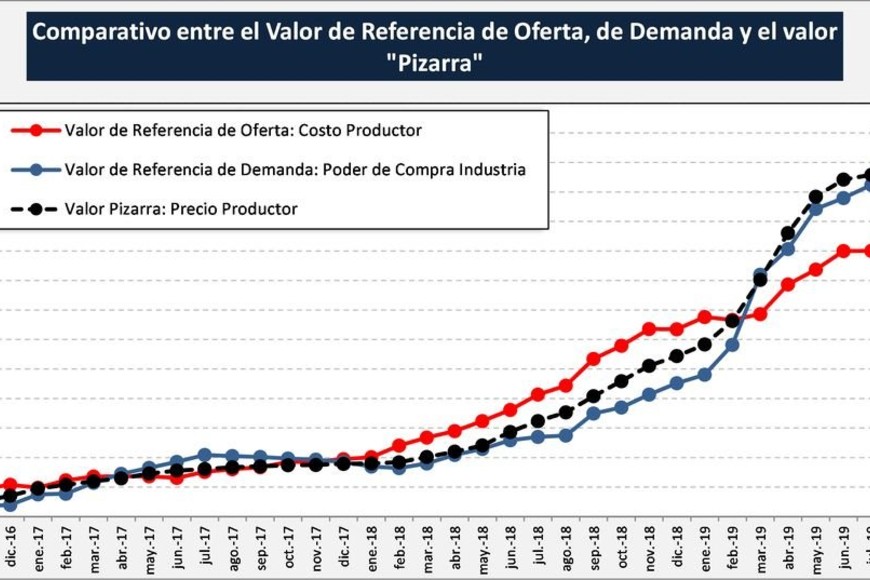

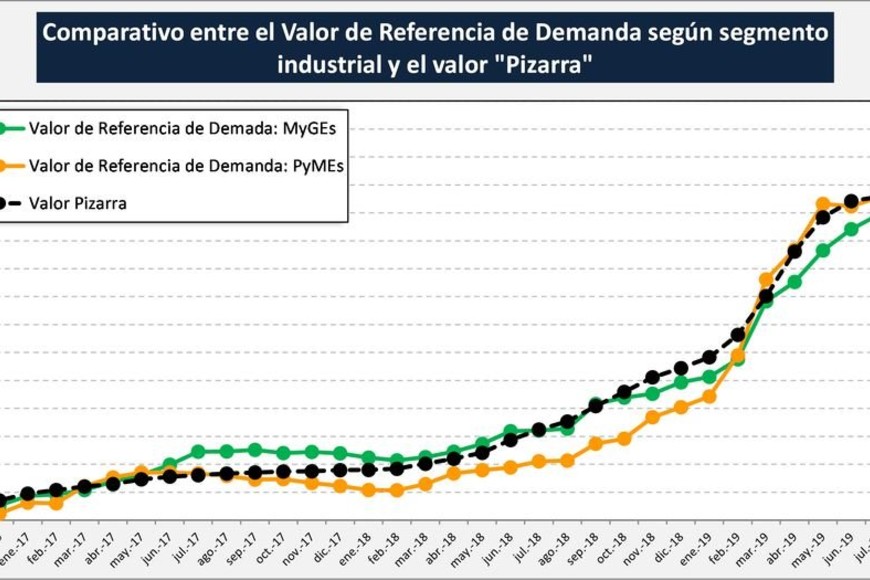

Por otra parte, el poder de compra de leche cruda del sector industrial se mantuvo por tercer mes consecutivo arriba del precio promedio pagado a los tamberos. Esta vez, gracias a una recomposición mayor del valor a salida de fábrica que el recibido por los productores. Sin embargo, al segmentar por tipo de usina las Pymes acumulan el tercer mes consecutivo con una capacidad menor al promedio ponderado nacional (sobre lo que informa el panel de 18 empresas).

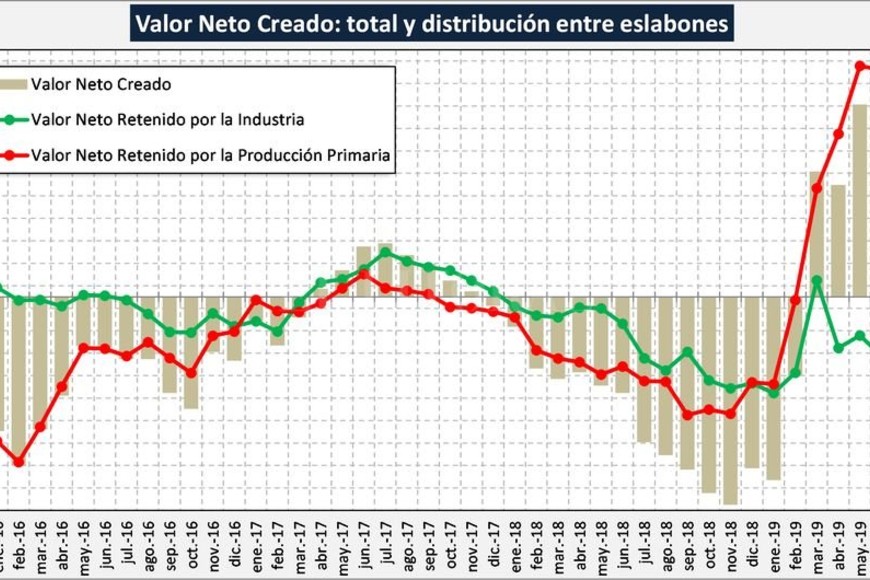

También se destaca en octubre un balance económico positivo para la cadena, una racha que acumula 8 meses tras más de un años en terreno negativo. Sin embargo el mes muestra una leves variaciones, negativa para la producción y positiva para el eslabón industrial.

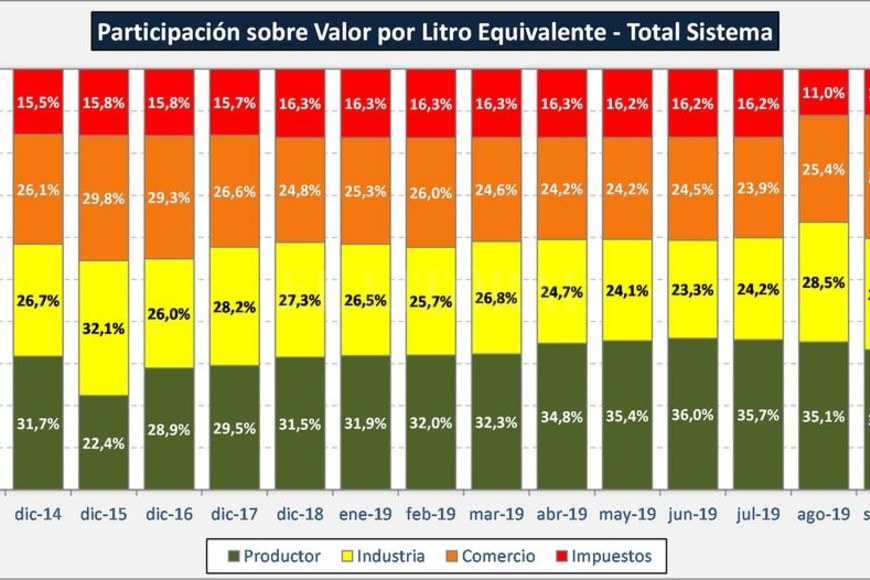

Participación de los eslabones

La participación del productor en el total del sistema fue para octubre del 34,5%, superior al mes anterior (máximo de la serie en junio de 2019 con el 36,0%) y bastante por encima de la media históricas del 29,7%. Una situación similar se da para la participación en los valores finales de mercado interno. La participación sobre el valor de salida de fábrica (precio al que vende la industria) fue de 55,1%, algo menor al mes anterior, pero más de 3 puntos por encima de la media histórica, cabe recordar que la serie histórica para salida de fábrica es un año más extensa que las otras.

La industria mejora su performance de participación en el mercado interno como en el total del sistema, no así en mercado externo donde desciende casi 2 puntos respecto al mes anterior e incluso está por debajo del promedio. Cabe recordad que la industria viene de presentar el menor nivel de participación en la serie en el mes de junio próximo pasado (23,3%).

La facturación por litro equivalente en dólares para la industria llega a 0,51/litro, igual que el mes anterior y muy por debajo de la media histórica (US$ 0,61/litro).

Capacidad de pago

En el mes de octubre de 2019 la capacidad de pago según IAPUCo llega a $ 16,97/litro de leche y supera por tercer mes consecutivo al precio real pagado que fue para ese mes de $ 16,42. Si observamos el comportamiento del Valor por Litro Equivalente de Salida de Fábrica (precio al que vende la industria), se incrementó en 3,9% y el precio al Productor lo hizo en un 2,7%, aumentando la diferencia ocurrida en el mes anterior.

Se observa una mayor capacidad de pago del segmento de Megas y Grandes Empresas (MyGEs) con $ 18,57/litro y un valor para el segmento Pequeñas y Medianas Empresas (PyMEs) de $ 15,13, incluso por debajo por tercer mes consecutivo, que el precio del Panel de 18 Empresas que para septiembre fue de $ 16,42.

Resultado total del sector

La facturación total de la cadena de valor lácteo, fue en el mes de octubre de $ 41.128 millones lo que representa una reducción del- 0,6% respecto al mes anterior y del 72,0% interanual.

Es el octavo mes consecutivo con resultados positivos en la cadena de valor, luego de más de un año con resultados adversos. El balance sectorial muestra un resultado de $ 1.142 millones, aproximadamente $ 1,12 por litro de leche equivalente.

Estas cifras expresan una leve caída en los resultados del sector primario y una leve mejora en los de la industria (Valor Neto Retenido de $ 683 millones y $ 460 millones, respectivamente).

El precio de la leche al productor tuvo una mejora interanual del 91,2%, cuando el valor de salida de fábrica (al que vende la industria), se incrementó en un 81,7% y los precios finales (promedio de ambos mercados), subieron 82,2%.

La participación del sector primario fue del 34,5% del valor final, mejorando en el interanual 3,6 puntos, la industria se mantuvo igual en 28,1%, el sector comercial recupera 1,7 puntos y cae por efecto de la reducción del IVA en algunos productos, la participación del Estado de 16,2% del año pasado a 10,9% del mes de octubre de 2019.

#TEMAS:

El Litoral es miembro de:

En Asociación con: