“El fuerte aumento de impuestos fue justificado en la solidaridad que los que más tienen deben guardar con los que menos tienen. Se trata de un razonamiento válido, pero no para la Argentina que ya tiene una presión impositiva muy alta. Para bajar la pobreza no hay que aumentar impuestos sino gestionar mejor el Estado”.

Según pasan los años

Los impuestos suben y la pobreza también

Un simple vistazo a los indicadores sugiere que el simple recurso de incrementar gravámenes no soluciona los problemas del hambre. Sólo se agrava la situación de los que cumplen con el fisco, mientras los indicadores sociales se sigue deteriorando.

Archivo El Litoral 16:07

El Instituto para el Desarrollo Social de la Argentina, que preside el economista Jorge Colina, evaluó que “el argumento oficial para justificar el aumento de los impuestos es que los ricos deben ser solidarios con los pobres. Un planteo extremo de esta argumentación fue esgrimido por las organizaciones piqueteras que le reclamaron públicamente al gobernador de la provincia de Buenos Aires que su proyecto impositivo es demasiado moderado en el aumento de la presión impositiva a los sectores más acomodados.

“No es un detalle menor -sostiene- que algunos de estos dirigentes piqueteros son funcionarios del gobierno nacional. La lógica de aumentar la presión impositiva para reducir la pobreza consiste en que el Estado se apropia de recursos para redistribuirlos entre los que menos tienen”.

Expone Idesa que “esto se puede instrumentar mediante transferencias monetarias hacia los sectores vulnerables y/o a través de infraestructura social de acceso gratuito para que las familias pobres puedan educarse, conseguir buenos empleos y así progresar por sus propios medios.

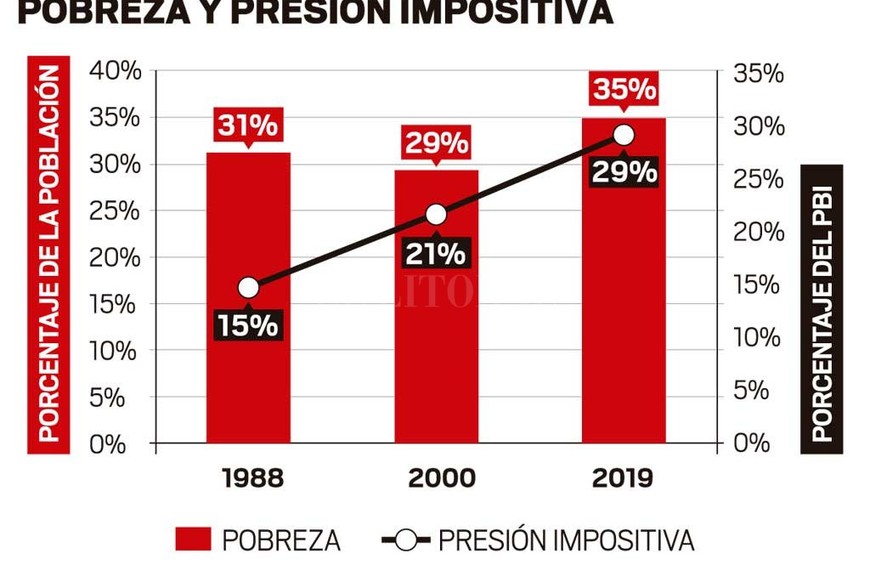

“¿Qué relación se observa en el tiempo entre presión impositiva y pobreza? Para indagar en la respuesta, se puede apelar a información referida a los últimos 30 años publicada por el Ministerio de Economía y el INDEC. Según estas fuentes se observa que: en el año 1988 la pobreza afectaba a aproximadamente el 31% de la población y la presión impositiva nacional y provincial era de 15% del PBI.

“En el 2000 -prosigue- la pobreza era del 29% de la población y la presión impositiva había

subido al 21% del PBI. En el 2019 la pobreza es del 35% de la población y la presión impositiva llegó al 29% del PBI”.

Asegura el informe que “estos datos muestran que, en los últimos 30 años, el vertiginoso aumento de la presión tributaria no logró evitar que el problema de la pobreza se agravara. Ya a finales de la década de los ochenta casi un tercio de la población estaba en situación de pobreza.

Foto: Infografía El Litoral

Alta evasión

“Con vaivenes la incidencia de la pobreza aumentó a pesar de que la apropiación de recursos por parte del Estado a través del sistema impositivo se duplicó. El argumento para justificar aumentos de impuestos por razones distributivas puede ser válido cuando la presión tributaria es muy baja”. fundamenta Idesa. “En la Argentina la tasa de evasión es muy alta. Esto implica que los contribuyentes que pagan los impuestos sufren una presión impositiva superior al promedio, para compensar el no pago de los contribuyentes que evaden o eluden los impuestos”.

Mal uso

“Si bien la pobreza tiene origen en una multiplicidad de causas, un determinante clave es el mal uso que se hace de los recursos públicos. El crecimiento del gasto en los tres niveles de gobierno fue tan vertiginoso como el de la presión tributaria. Sin embargo, la mayor parte de esos recursos, incluso los que conforman el gasto social, no beneficiaron a los más pobres”, expone el informe. Idesa señala “la fuerte expansión del gasto previsional” sin financiamiento de aportes, por el “desaliento al empleo formal, a las inversiones y a las exportaciones que generan los impuestos altamente distorsivos con que se financia el Estado”.

Ordenamiento

“No se baja la pobreza aumentando impuestos sino ordenando el Estado”, sugiere el documento. “Un eje central es el ordenamiento impositivo para unificar tributos de los tres niveles de gobierno y así darle viabilidad al objetivo de bajar impuestos sin perder recaudación. El otro eje es el ordenamiento previsional para darle mayor equidad y sostenibilidad al mayor gasto público que son las jubilaciones. Finalmente, el ordenamiento funcional, apuntando a que los tres niveles de gobierno no se superpongan en las políticas públicas que ejecutan”.

#TEMAS:

El Litoral es miembro de:

En Asociación con: