“Considerando los últimos cuatro meses, se tiene una desaceleración de la tasa de inflación mensual, del 4,4 % para el promedio simple de marzo-abril de este año a 3,6 % para mayo-junio”.

Informe del Ieral/Fundación Mediterránea

Menos recursos hasta diciembre

Se desacelera la inflación pero la recuperación de la actividad se ralentiza, crece la brecha cambiaria y entran menos dólares.

Gentileza 19:53

El párrafo inicia el análisis de los economistas Jorge Vasconcelos y Guadalupe Gonzalez, para quienes “el tema es que, a esa desaceleración de la tasa de inflación se corresponde un freno significativo en indicadores inmediatos y relevantes del nivel de actividad.

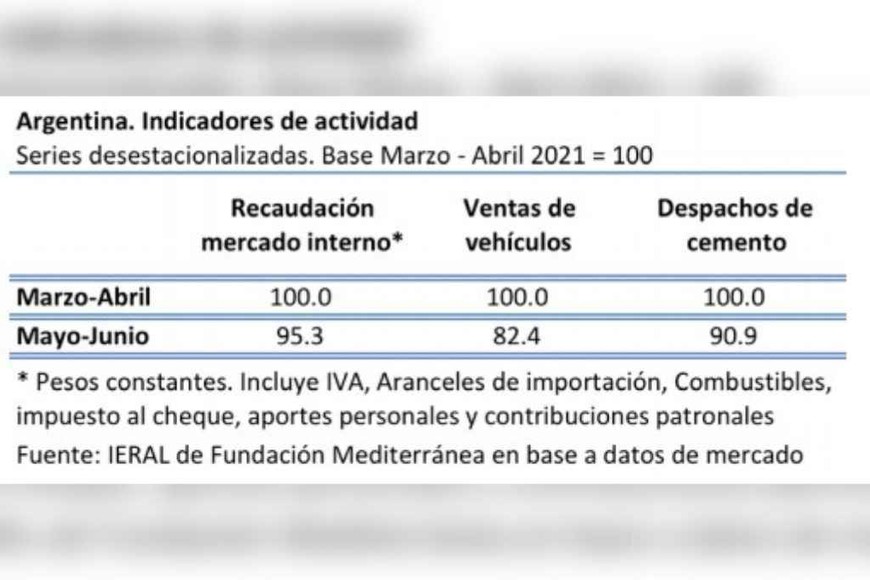

“La recaudación de impuestos asociados al mercado interno del bimestre mayo-junio cae 4,7 % en términos reales y desestacionalizados en relación al bimestre marzo-abril; el patentamiento de autos cero km se contrae un 17,6 % entre marzo-abril y mayo-junio, considerando también la variación desestacionalizada, mientras que los despachos de cemento sufren una merma de 9,1 % en este período, siguiendo el indicador desestacionalizado por Ieral”, dicen los especialistas del centro de estudios de la Fundación Mediterránea.

Políticas fiscal y monetaria

“La experiencia del primer semestre, de todos modos, mostró que para retomar cierto control sobre las variables de la economía, la política fiscal y monetaria resultan fundamentales”, reflexionan.

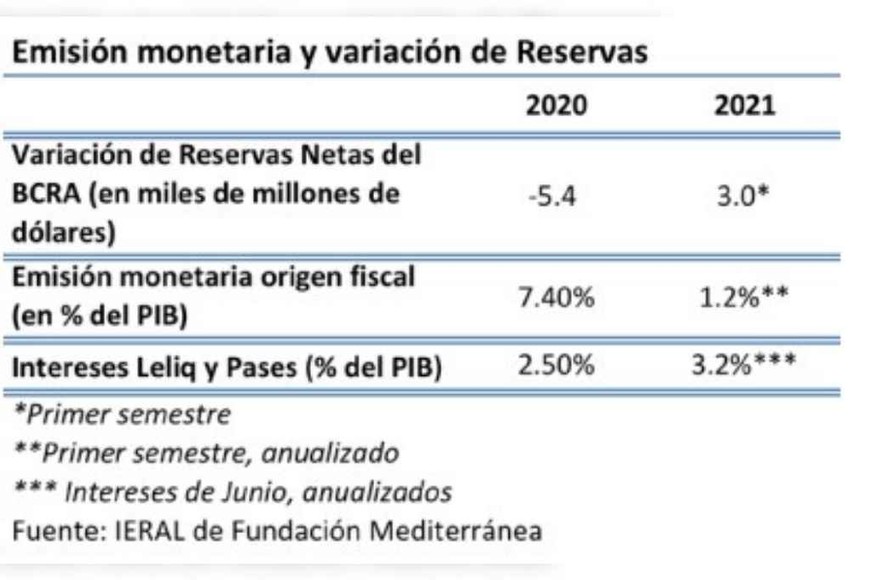

Explican que “en 2020 la emisión monetaria de origen fiscal alcanzó el equivalente a 7,4 % del PBI, pero se achicó a 1,2 % del PBI en el primer semestre de 2021 (anualizado). Esto y la fuerte valorización de las commodities es lo que explica que este año el Banco Central haya recuperado 3 mil millones de dólares de reservas netas”.

Foto: Ieral de Fundación Mediterránea.

De hecho “en el primer semestre de 2021 la brecha cambiaria estuvo relativamente contenida, con un promedio del 57 %, el superávit comercial alcanzó a 6,5 mil millones de dólares y hubo confianza por parte del mercado en el cumplimiento de la “tablita cambiaria”, al menos hasta las elecciones de noviembre, como lo prueba el desarme de posiciones compradas en el ROFEX por parte de empresas e inversores.

“En cambio, el segundo semestre ofrecerá menos superávit comercial y, al mismo tiempo, cabe esperar que el Banco Central se enfrente a muchas más filtraciones en el mercado cambiario, sin poder capturar a favor de las reservas una fracción semejante a la del primer semestre”.

Foto: Ieral de Fundación Mediterránea.

Frazada corta

“Las políticas expansivas en lo fiscal y monetario que prepara el gobierno para este segundo semestre bosquejan un típico escenario en el que múltiples y ambiciosos objetivos se intentan lograr con pocos instrumentos. Así, el síndrome de la frazada corta habrá de plantear dilemas en diferentes planos”.

Sin crédito

“La falta de crédito externo se traduce en una creciente absorción del crédito interno a favor del estado y en detrimento del sector privado; por las reservas escasas el Banco Central puede llegar a tener que optar entre facilitar importaciones o aplicar dólares a contener la brecha cambiaria; y una agresiva política fiscal podría derivar en nuevas presiones inflacionarias, en lugar de favorecer el nivel de actividad”.

#TEMAS:

El Litoral es miembro de:

En Asociación con: