Pagar por estas horas U$ S 266 millones al Club de París y U$ S 455 millones al FMI impide entrar en default, pero sobre todo sostiene el acceso a U$ S 4335 millones en Derechos Especiales de Giro que el organismo multilateral de crédito girará al país, en el marco de sus ayudas mundiales por los esfuerzos fiscales en pandemia.

El mundo se recupera a diferente velocidad

Emisión y vacunas en un año con elecciones y FMI

La “maquinita” de imprimir billetes se acelera en el segundo semestre para financiar el déficit. El país tiene alta inflación y baja vacunación; las advertencias se escuchan en el Fondo.

NA La titular del FMI, Kristalina Georgieva, y el ministro de Economía de la Nación, Martín Guzmán. 23:27

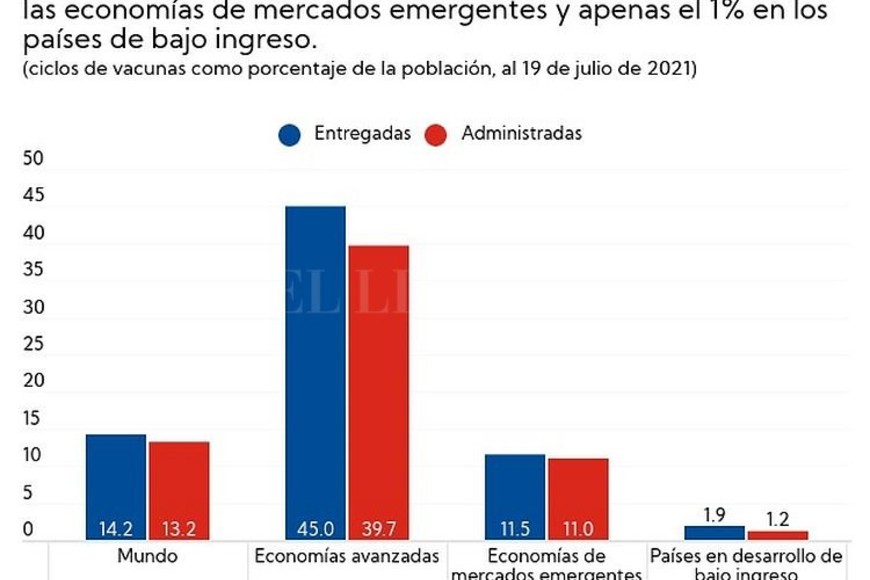

Mientras Martín Guzmán negocia con perspectiva poselectoral, el Fondo Monetario Internacional ratificó su pronóstico de “doble velocidad” en la recuperación económica, diferencia entre economías avanzadas con mucha población vacunada con dos dosis, y otras aún en riesgo de actividad por nuevas olas de contagios de Covid 19.

En la Octava Conferencia Michel Camdessus sobre el papel de los Bancos Centrales, la directora gerente del FMI, Kristalina Georgieva, señaló que “el crecimiento del 6% que proyectamos para el mundo este año es el mismo que el de abril, pero la composición ha cambiado” porque “algunas economías van a crecer más rápidamente”. Mencionó a Estados Unidos y su arrastre sobre la economía de México.

En su último informe de prensa, el organismo multilateral destacó que cerca del 40% de la población tiene doble dosis de vacunas contra el Covid en países de economías avanzadas. Por estas horas la Argentina sólo alcanza el 14,4% con esa condición, cifra que mejora de todas maneras el 11% promedio de países considerados como mercados emergentes.

Cabe destacar que, a pesar de lo señalado por Georgieva, el FMI mejoró la perspectiva de crecimiento económico de la Argentina en 2021, del 5,8% estimado en abril de este año al 6,4% reflejado en su nuevo análisis. Sin embargo, la caída del PBI nacional -9,9%- duplicó a la del promedio mundial de 2020.

Foto: Gentileza

“Retirada de estímulos”

Al hablar sobre el rol de los Bancos Centrales en la recuperación económica, Giorgieva señaló la necesidad de “calibrar la retirada de los estímulos”. Advirtió que “la incertidumbre es extrema” y que “no se puede proyectar”.

Al FMI le preocupa la emisión de dinero y la inflación. La Reserva Federal inyectaría este año otros U$ S 160 millones en Estados Unidos; la cifra parece inconmensurable en un país que “padece” 0,5% de aumento de precios en un mes, como nivel extraordinario.

La Argentina imprime pesos, no dólares. En Julio el BCRA cuadruplicó la emisión del primer semestre, hasta $ 158 mil; el cálculo más optimista señala que en el año la autoridad monetaria deberá asistir al tesoro por unos $ 900 mil millones.

Fausto Spotorno ha advertido que “para resolver el problema inflacionario, no solo requiere dejar de emitir y eliminar el déficit fiscal, sino que además se necesita resolver el desbalance patrimonial del Banco Central”, que paga por ejemplo por las Leliqs más intereses de los que cobra. El déficit cuasifiscal también se financia con emisión”.

La advertencia de Giorgieva para “calibrar la retirada” es parte del nudo que advierte Spotorno.

Tasas e inflación

“Algunos mercados emergentes, como Brasil, Hungría, México, Rusia y Turquía, han comenzado a elevar las tasas de política monetaria para evitar presiones alcistas sobre los precios”, señaló la economista jefa del FMI, Gita Gopinath, en una conferencia de prensa.

El mecanismo de subir tasas en las Leliq es algo a lo que el BCRA no está dispuesto para no enfriar la economía ya deprimida. Pero de no hacerlo, sube el déficit cuasifiscal por sus pérdidas (se financian con emisión que realimenta la necesidad de los “estímulos” que el FMI pide calibrar). Fausto Spotorno calculó que la base monetaria se expande hasta 140% si se suman los pasivos del Central.

Geopinatch advirtió que “los bancos centrales deberán evitar un endurecimiento prematuro de las políticas en respuesta a presiones inflacionarias transitorias, pero también estar preparados para actuar con celeridad si las expectativas de inflación muestran señales de desanclaje”. Es el dilema de la Argentina.

“Las economías de mercados emergentes también deberán prepararse para un posible endurecimiento de las condiciones financieras externas prolongando los vencimientos de las deudas cuando sea posible y limitando la acumulación de deuda en moneda extranjera sin cobertura”, expuso.

#TEMAS:

El Litoral es miembro de:

En Asociación con: