Baja de la pobreza, inflación controlada, equilibrio fiscal y dólar estable fueron algunos de los logros destacados del gobierno de Javier Milei durante la presentación del informe de la UCA; sin embargo, se abrió una inquietud sobre un tema álgido de la actualidad: qué lugar tiene el empleo en el modelo libertario.

Empleo en la mira

Con la reforma laboral en puerta, la UCA alertó sobre la creación de trabajo de calidad

En su último informe, el Observatorio de la Deuda Social de la UCA reconoció avances de la administración libertaria sobre pobreza, inflación y cuentas públicas, pero durante la presentación se abrió un interrogante respecto a cómo transformar la estabilización macro en empleos de calidad que reduzcan la fragmentación social.

El Observatorio de la Deuda Social Argentina de la Universidad Católica Argentina (ODSA-UCA) presentó este jueves el informe “Nuevo escenario político-económico: estrés y bienestar en una Argentina en transición”, a cargo del director del Observatorio, Agustín Salvia junto a investigadores que completan el equipo, además de periodistas de distintos medios invitados a debatir las estadísticas.

Si bien el informe destacó una veloz baja en la tasa de pobreza e indigencia (que se ubicaron en 36,3% y al 6,8%, respectivamente en 2025), también reparó en que el descenso se apalanca en el incremento de la ayuda estatal (principalmente AUH) y el aumento del subempleo inestable y el autoempleo de subsistencia.

El análisis señaló que el gobierno libertario logró "avances rápidos en estabilización macroeconómica como la baja de la inflación, el equilibrio fiscal y corrección de precios relativos". Pero apuntó, a su vez, que la estabilización se apoya en "una contracción del consumo y en una inversión privada que continúa estancada, sin señales de reactivación del crédito ni de un shock de confianza que dinamice proyectos productivos capaces de generar empleo formal”.

En ese sentido, durante la presentación que fue transmitida por streaming, se debatió si las actuales políticas económicas podrán impulsar la creación de empleo para revertir la fragmentación social en un modelo con una fuerte apuesta a los sectores exportadores como el energético, el minero y tecnológico, que si bien evidencian alta productividad no empujan la demanda de trabajo. Una discusión que cobra relevancia en el contexto actual donde el Congreso promete un álgido debate respecto al proyecto de "modernización laboral" que enviará el Ejecutivo.

De trampa en trampa

El director del Observatorio abrió la presentación ubicando el debate en un cambio de época. Describió un ciclo “posconvertibilidad proconsumo, deficitario e inflacionario”, que nació tras la crisis de 2001-2002, tuvo “primeros años muy buenos” pero que "se agotó".

Ese modelo lo describió como “una especie de trampa neopopulista", que tenía déficit en producción, inversión y creación de empleo pleno. Y si bien generaba consumo, aumentaba el gasto y era incapaz de sostenerse en el tiempo.

En ese contexto, situó el nacimiento del “nuevo modelo libertario”, caracterizado como “un gobierno proinversión y proexportación, un cambio evidente de paradigma en términos político-económicos”. Modelo que, indicó, todavía no está consolidado: “Hasta acá es la expresión de un deseo. Se está desarmando lo viejo, no se está construyendo lo nuevo”, sintetizó.

La transición, según dijo Salvia, combina logros macroeconómicos con interrogantes abiertos sobre su impacto en la estructura social de la Argentina. De allí lo que definió como una posible “trampa neolibertaria”: un modelo que logra ordenar variables, pero no termina de incluir a quienes quedaron afuera.

El corazón del problema

Un tramo sensible de la presentación estuvo dedicado al mercado de trabajo. El titular del Observatorio de la UCA hizo especial énfasis en que la estructura ocupacional no cambió de manera sustantiva con el nuevo modelo, ni en la crisis inflacionaria previa ni en la fase de estabilización actual.

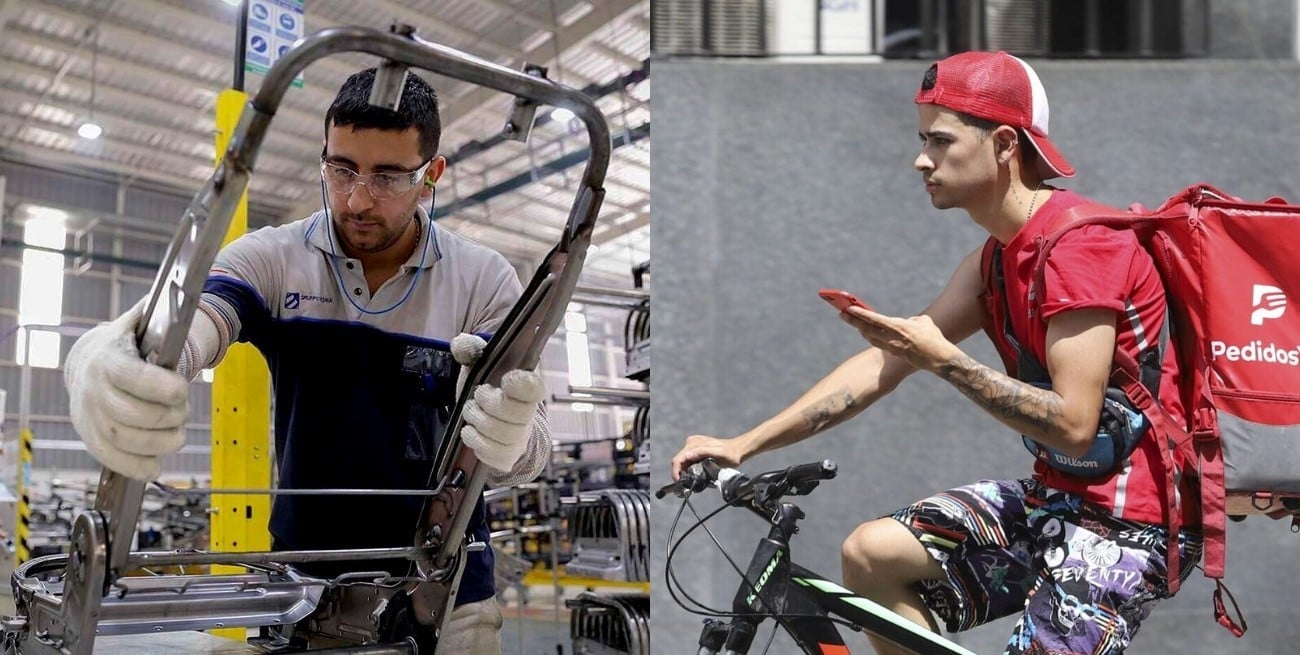

Según los datos proporcionados, apenas el 40% de la población activa se encuentra en un “empleo decente”: asalariado o no asalariado con ingresos regulares. Cifra que habría caído uno o dos puntos en los últimos años. En tanto que el "empleo precario pero estable" —ingresos mínimos de subsistencia, pero sin cobertura plena de seguridad social— se mantiene cercano al 27%. Y, desde 2011, crece el "subempleo inestable" y el "desempleo abierto": changas, ventas ambulantes y más recientemente los trabajos de aplicaciones.

“En Argentina no crece el desempleo, lo que crece es el autoempleo de subsistencia. No es que no hay trabajo, no hay empleo y no hay inversión”, resumió Salvia que, al sumar todas esas formas de subempleo al desempleo abierto, estimó que el 34% de la fuerza de trabajo urbana se encuentra hoy en una situación de precariedad.

Con los salarios se mostró algo parecido. En el sector privado registrado tuvo sus picos alrededor de 2011-2012, “niveles que no eran sostenibles porque no había productividad ni inversión que los respaldara”, se dijo. Desde entonces, la serie muestra caídas con altibajos y recientemente una recuperación pero a niveles prepandemia.

Asimismo, las transferencias del Estado —Asignación Universal por Hijo, tarjeta Alimentar y otros programas no contributivos— actúan como amortiguador en la baja de pobreza. Según precisó la investigadora Julieta Vera, sin esos ingresos la indigencia pasaría del 6,8% al 12,8% y la pobreza subiría del 36,3% al 41,8%.

Reforma laboral: ¿Solución o necesidad?

Sobre ese diagnóstico, y luego del repaso sobre una serie de indicadores que recoge el informe, la conversación giró hacia la inminente discusión de la reforma laboral que el Gobierno anticipó para las próximas semanas. Se preguntó si las “reformas estructurales” son tan determinantes como se las presenta para que el crecimiento se transforme en empleo.

Salvia respondió con matices. “Pienso que son importantes para estimular la confianza y la inversión. Pero la reforma laboral, por sí sola, no va a crear empleo. Sumada a otras reformas, puede generar mayor capacidad de inversión interna, de pymes, y también de inversión internacional”, evaluó.

Luego apuntó tres ejes donde ve necesario un debate amplio: una modernización de las normas laborales que preserve derechos pero habilite mayor flexibilidad sectorial, regional y por tipo de actividad; una reforma tributaria que haga más partícipes a las provincias de la recaudación y otorgue más margen para impulsar desarrollo local; y una reforma previsional que atienda un sistema “deteriorado”, con posibles salidas más universales.

“Lo que se abre es un debate democrático acerca de cuáles son los componentes en materia laboral, tributaria y previsional que va a tener el país para los próximos diez años”, sostuvo el titular del Observatorio, dejando abierta la pregunta sobre si el paquete de reformas logrará consolidar inversiones que se traduzcan en empleo de calidad y mejores salarios o si la estabilización macro apuntala sectores de baja demanda laboral y poca integración social.

Una de las preguntas del panel de periodistas apuntó a las expectativas de crecimiento que el Gobierno proyecta para los próximos años. La respuesta vino de Eduardo Donza, investigador del ODSA: “El crecimiento que se está dando, y el previsible en el corto plazo, proviene de sectores que no son mano de obra intensiva. Lo previsible es que no mejore mucho la situación del mercado de trabajo; incluso podría empeorar”.

La exposición continuó con indicadores sobre la composición socioeconómica. Hubo coincidencias en que buena parte del aumento reciente del PBI proviene sectores (como el minero y finanzas) que aportan divisas pero no absorben cantidades de mano de obra. Mientras actividades como la industria y el comercio muestran estancamiento e incluso caídas como los recientes despidos y suspensiones desde metalmecánicas hasta fábricas de bienes de consumo.

“Empresas y empleos no competitivos van a tender a desaparecer. La trampa está en cuánta capacidad real tenemos para crear nuevas empresas y nuevos empleos más competitivos, sobre todo en los grandes conurbanos, con un mercado interno muy ajustado y exportaciones concentradas en determinados segmentos”, advirtió Salvia al respecto.

Una economía "estresante"

Pero además de los números duros, el informe incluyó indicadores de percepción. Uno de ellos apuntó a la comparación entre generaciones. Alrededor del 42% de los consultados dice que su situación económica es peor que la de sus padres. En los sectores muy bajos, esa proporción se eleva por encima de la mitad; en los estratos medios altos baja a alrededor de tres de cada diez.

Sin embargo, cuando se pregunta por el futuro de los hijos, el escenario se invierte: ocho de cada diez encuestados creen que la próxima generación va a estar mejor. En esa combinación de factores se percibe una de las claves para entender el apoyo social a un cambio de modelo, incluso cuando la mejora en el presente es acotada.

En tanto que el denominado “estrés económico” que mide el infrome —hogares que sienten que sus ingresos no alcanzan para sus necesidades de consumo— venía en aumento desde 2010 y muestra una baja entre 2024 y 2025, asociada a la desaceleración inflacionaria y a una mayor capacidad de planificación de los gastos. Pero el descenso es bastante más leve que el de la pobreza por ingresos.

“Hay una tendencia positiva, pero depende con qué indicador se la mida. La mejora es clara respecto del final de 2023 y la crisis de 2024, pero si comparamos con 2022 o 2021, no estamos mucho mejor”, marcó Vera al señalar que la capacidad de ahorro se recupera algo, sobre todo en sectores medios y medios altos, mientras que en los estratos bajos y muy bajos permanece prácticamente estancada.

Sobre el Autor

#TEMAS: