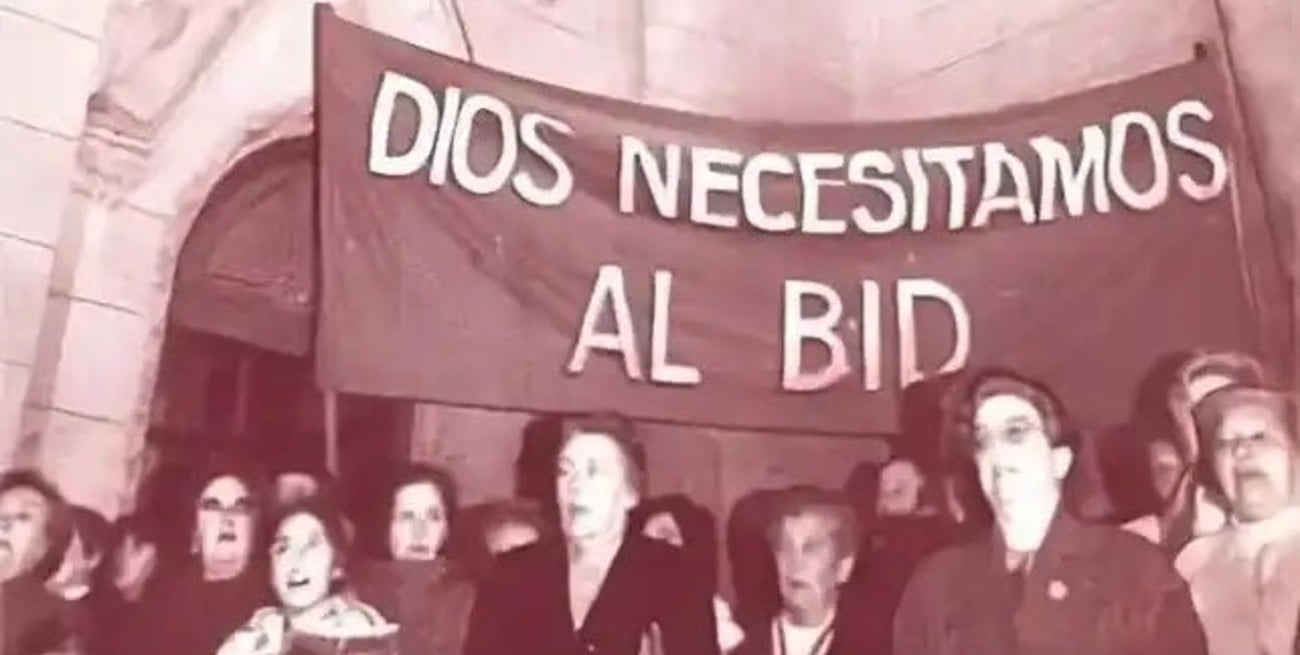

Este 24 de abril se cumplen 30 años del dictado de la quiebra del Banco Integrado Departamental (BID) por parte del juez en Primera Instancia de la 2° Nominación de Venado Tuerto, Marcos Ferrarotti.

Tras el derrumbe del gigante

A 30 años de la quiebra del BID: el fraude bancario más grande de la historia argentina

El aniversario dispara reflexiones sobre el complejo proceso de liquidación de la entidad cooperativa con sede en Venado Tuerto que tuvo en vilo a miles de ahorristas, entre otras víctimas del colapso financiero. La sindicatura logró cubrir la totalidad de las acreencias a valor histórico y abonar intereses post concursales, pero ni la gestión más eficiente podría compensar el daño económico y moral causado por la quiebra.

Tras la suspensión dispuesta por el Banco Central de la República Argentina (BCRA) en la Semana Santa de 1995, la decisión judicial puso fin a la actividad de la entidad cooperativa con sede en Venado Tuerto, debido a “graves desequilibrios económicos y financieros”.

Cinco días más tarde se designó un equipo profesional encargado de administrar un proceso judicial que se extendería por décadas, a cargo del CPN Juan Arnaldo Venturini.

La sindicatura, con centro de operaciones en lo que había sido la Fundación BID (actual Anses), en 25 de Mayo y Lavalle, comenzó de inmediato a liquidar los activos del banco malogrado y aplicar los fondos resultantes al pago de las diferentes categorías de acreencias admitidas, conforme a la Ley 24.522.

Dividendos concursales

Entre 1996 y 2023 se ordenaron nueve dividendos concursales que cancelaron sucesivamente las remuneraciones al personal; deudas hipotecarias sobre inmuebles del banco; depósitos de los 19.500 ahorristas que verificaron créditos; privilegios especiales y generales con el Banco Central; privilegios generales (organismos públicos y gobiernos provinciales y municipales); privilegios comunes (honorarios, alquileres, etc.) y obligaciones subordinadas.

Los primeros pagos fueron expeditivos: sueldos laborales y deudas hipotecarias se cubrieron en breve lapso. En cambio, los ahorristas recibieron pagos escalonados hasta completar los 365 millones de pesos (a valor histórico), culminando en el séptimo dividendo en 2019.

El octavo y noveno dividendo atendieron las acreencias del Banco Central entre 2022 y 2023, que incluyeron intereses post concursales, tras debates judiciales que debieron pasar por la Corte Suprema de la Nación.

El décimo dividendo comenzó a pagarse en febrero de 2025 y el plazo de cobro vencerá este 31 de mayo: el objetivo es cancelar los saldos históricos de los restantes acreedores que nada percibieron (categorías de generales, comunes y subordinados por unos 144 millones de pesos a valor histórico), y además abonar parcialmente intereses post concursales liquidados con tasa pasiva capitalizada del Banco de la Nación Argentina, calculados desde abril de 1996 hasta septiembre de 2024, incluyendo a los ahorristas.

Al finalizar este plazo, los fondos remanentes podrían destinarse a una nueva distribución, destinada a ampliar el pago de intereses, en busca de compensar, hasta donde existan recursos, la desactualización monetaria.

Con los pro y los contra

Durante la crisis de 2001, caracterizada por la devaluación y el crack económico, la sindicatura arbitró una operación financiera ventajosa, con la colocación de fondos en dólares, que permitieron generar un diferencial favorable ante la devaluación del peso en enero de 2002, que a la vez marcó el fin de la Ley de Convertibilidad.

En paralelo, la llamada “Ley del olvido” (en referencia a los riesgos crediticios), sancionada por el Congreso de la Nación, que buscó aliviar la situación de deudores afectados por la crisis, terminó conspirando contra la recuperación de cartera de bancos en liquidación, como el caso del BID.

Así, con el olvido legalizado, muchos ciudadanos quedaron protegidos de reclamos judiciales cuando alegaban imposibilidad de pago, en un contexto donde los activos rescatables eran escasos y gran parte de la cartera resultaba incobrable, afectando directamente la distribución de dividendos en esos primeros años.

Además, representó un nuevo obstáculo que el banco quebrado no pudiera cancelar sus deudas con títulos públicos, posibilidad que sí tuvieron las demás entidades financieras.

Los grandes números

El pasivo total de la quiebra, estimado en 840 millones de pesos (dólares), incluía sueldos pendientes, acreedores privilegiados, ahorristas y obligaciones subordinadas. Al mismo tiempo, tras aplicar previsiones por incobrabilidad, más de la mitad de la cartera de créditos resultó dudosa o directamente incobrable, reduciendo en gran medida los montos recuperables.

En este sentido, la inspección del BCRA de abril de 1995 había revelado que la cartera de grandes deudores del BID era mayoritariamente incobrable, incluyendo la proveniente de bancos absorbidos meses antes (Aciso y De la Ribera).

El desglose aproximado era: 7 millones de pesos en sueldos; 22 millones en asistencias financieras del Banco Nación; 304 millones de privilegios del BCRA (uno de 202 y otro de 102 millones); 365 millones de los ahorristas y 145 millones de acreedores generales, quirografarios y subordinados.

Asimismo, un dato relevante que surge del Informe General de la Sindicatura de 1996 es que el 48% de los préstamos otorgados estaba ubicado en empresas venadenses, mientras que solo el 4% de los fondos depositados provenían de ahorristas locales.

Es decir que el BID captaba fondos en otros puntos del país, principalmente Capital Federal y Rosario, y volcaba esos recursos en la región. Luego se sabría que esas colocaciones eran cuestionables, y muchos créditos resultaron incobrables, o de un recupero lento y parcial, contribuyendo al “desequilibrio patrimonial” y el desplome definitivo del banco surgido en 1979 de la fusión de varias cajas de crédito regionales.

Sindicatura en la etapa final

Aunque el proceso concursal ya está cerca de su cierre, aún no puede considerarse finalizado.

Según fuentes de la sindicatura, hoy con sede en 12 de Octubre 1075, si bien la mayor parte de los activos y cuentas de deudores ya fueron liquidados, y se agotaron los mayores debates judiciales con el Banco Central, el Banco Nación y otras entidades, todavía se gestiona el cobro a deudores, y en ese marco existen procesos administrativos y judiciales pendientes.

En rigor, la Ley de Quiebras permite clausurar un procedimiento de estas características por falta de activo o pasivo, y en el caso del BID, los activos, en la práctica, se agotaron, pero el pasivo incluye acreedores pendientes de intereses, manteniendo abierta la posibilidad de algún pago complementario.

Transformación del sistema

Si bien la quiebra de la entidad cooperativa con Casa Central en 25 de Mayo y Moreno de Venado Tuerto se considera entre las mayores estafas bancarias de la historia argentina, otros desmoronamientos de la época exhibieron resultados mucho peores en cuanto a la devolución de acreencias a los ahorristas, como el Banco de Intercambio Regional o el Banco Popular de Rosario.

Sin embargo, en virtud de reformas posteriores, incluyendo las modificaciones a la Ley de Entidades Financieras y la adopción de normas de Basilea, el sistema bancario se consolidó, los balances se hicieron transparentes, se fortaleció la supervisión de préstamos y se eliminaron asistencias a empresas vinculadas.

Las quiebras bancarias tradicionales dejaron de existir desde que el Banco Central interviene para que otro banco del sistema adquiera los activos y pasivos de entidades en crisis, evitando perjuicios a depositantes y acreedores.

Además, de los más de 200 bancos de los años 90, hoy existen alrededor de 60, todos más robustos, controlados y consolidados, reduciendo al mínimo la probabilidad de crisis sistémicas, que, entre otras razones de manejo interno, terminaron con la actividad del otrora opulento BID.

Treinta años después, la quiebra del Banco Integrado Departamental constituye un caso emblemático de la complejidad y limitaciones generales de los procedimientos concursales en Argentina.

En medio de contextos sucesivos de inestabilidad, crisis e inflación, con complejos debates judiciales transitados, la recuperación de activos no resultó sencilla, y la (inusual) devolución del ciento por ciento de los depósitos, sumada al pago (parcial) de intereses post concursales, mengua su relevancia ante la magnitud incalculable del daño económico y moral sufrido por los ahorristas en aquella infausta Semana Santa de 1995.

Sobre el Autor

#TEMAS: